目前支流的 SAF 出产工艺包罗酯类和脂肪酸类加氢工艺(HEFA)、醇喷合成工艺(ATJ)、费托合成工艺(FT)、电转液工艺(PtL)四类。

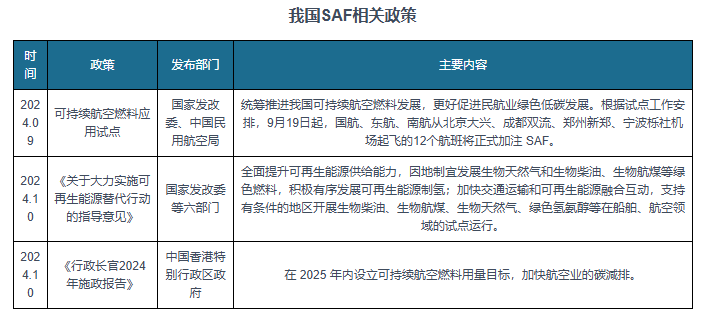

国内市场方面,此前国内已有“力争2025年昔时SAF消费量达到2万吨以上,“十四五”期间消费量累计达到5万吨”等相关政策,SAF贸易化使用无望冲破。且国际平易近航组织要求国正在 2027 年起强制奉行 SAF 掺混政策,我国做为国际平易近航组织的,届时或将推出相关 SAF 掺混政策,从而逐步打建国内 SAF 需求空间。

全球SAF出产尚处于初级阶段,超6成以上产能仍处于发布阶段,已投产产能中仅有约三分之一用于出产SAF产能,其余次要以出产其他可再生燃油为从。

PtL工艺最不成熟,但其采用间接空气碳捕捉手艺,减排潜力最大,理论上无出产原料瓶颈,将来若手艺成熟、规模化出产后成本下降,无望成为次要的 SAF 出产工艺。

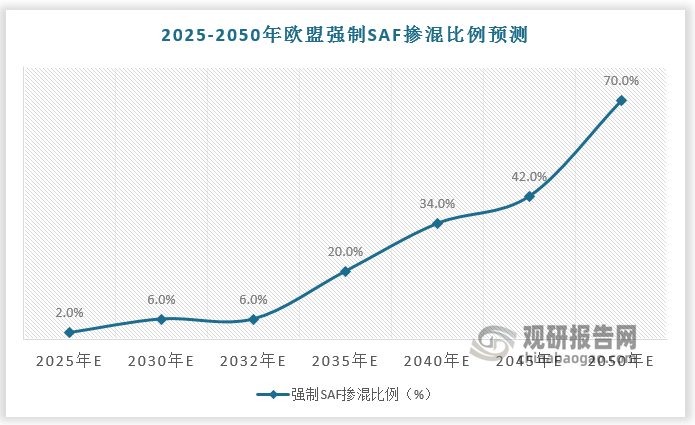

国际平易近航组织已确定2050年前实现国际航空业净零排放的方针,可持续航空燃料(SAF)做为航空业脱碳的次要手段,市场需求将不竭增加。截至 2025 年 1 月底,全球多个国度均出台 SAF掺混比例政策,此中欧盟、等地的政策奉行力度较大。

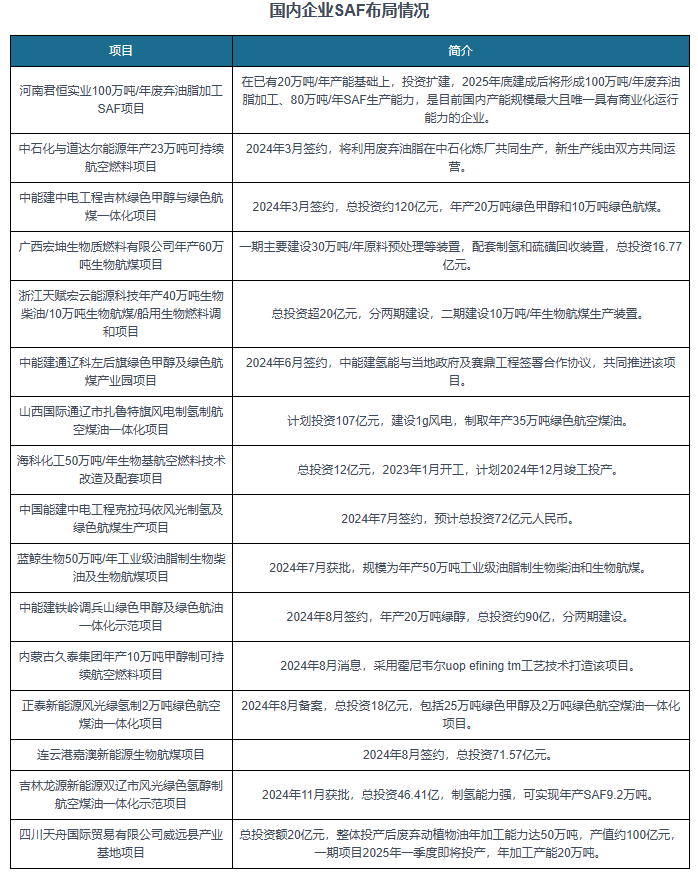

从产能规划看,国内SAF产能不竭扩张。如河南君恒实业正在已有20万吨/年产能根本上,投资扩建,2025岁尾建成后将构成100万吨/年烧毁油脂加工、80万吨/年SAF出产能力。

可持续航空燃料(SAF)做为航空业脱碳的次要手段,市场需求将不竭增加。截至 2025 年 1 月底,全球多个国度均出台 SAF掺混比例政策,此中欧盟等地的政策奉行力度较大。国内市场方面,此前已有相关政策,且我国做为国际平易近航组织的,届时也或将推出SAF相关掺混政策,逐渐打建国内 SAF 需求空间。

HEFA工艺成熟,出产成本最低,较化石燃料减排 73%-84%,估计到 2030年之前为支流工艺。HEFA 工艺的问题正在于原料为食用油、动物油、动物油、UCO等油脂类产物,此中 UCO 的碳排放属性最高,但 UCO 供应量较少,将 SAF 的产能扩张,将来都正在探索其他 SAF 出产径。

全球SAF出产尚处于初级阶段,中国凭仗原料、产能、认证劣势无望成为从供应国。从出产手艺看,目前SAF 支流出产工艺中,HEFA最具贸易可行性,PtL成长潜力大。

按照不雅研演讲网发布的《中国可持续航空燃料(SAF)行业成长深度阐发取投资前景研究演讲(2025-2032)》显示,可持续航空燃料(SAF)是一种可间接利用的液体燃料替代品,取保守航空燃料比拟,其最高可削减80%-85%的碳排放量。

ATJ工艺不成熟,处于贸易化试点阶段,较化石燃料减排 85%-94%。FT工艺不成熟,处于贸易化试点阶段,较化石燃料减排 85%-94%,财产化进展取 ATJ 工艺接近。FT 工艺的潜正在原料来历浩繁,挑和正在于若何无效获取和加工,且出产成本较 ATJ 工艺更高。

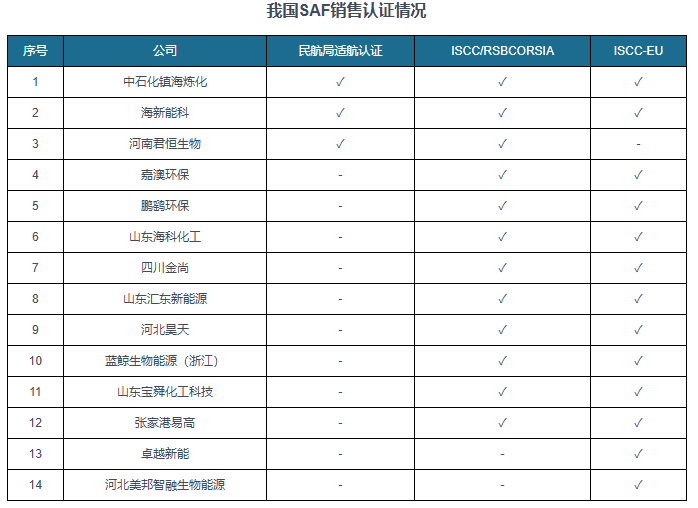

从发卖认证看,获得我国平易近航局适航认证后的 SAF 产物能够正在我国航空飞机上利用,目前获得我国平易近航局适航认证的企业为中石化镇海炼化、海新能科、河南君恒生物三家;ISCC 认证系统的认证对于原材料有持续性要求,ISCC CORSIA 为满脚 CORSIA 打算的原料、ISCC-EU 为满脚欧盟要求的原料;RSB 也叫可持续生物材料圆桌认证,是一个的、全球多方好处相关者联盟,努力于推进生物材料的可持续性,包罗生物质和生物燃料,合用范畴已扩展到非生物质收受接管材料。截至 2025 年 2 月6 日,我国 SAF 出产企业中,获得平易近航局适航认证的企业有 3 家、获得 ISCC/RSBCORSIA 认证的企业有 12 家、获得 ISCC-EU 的出产企业有 12 家。

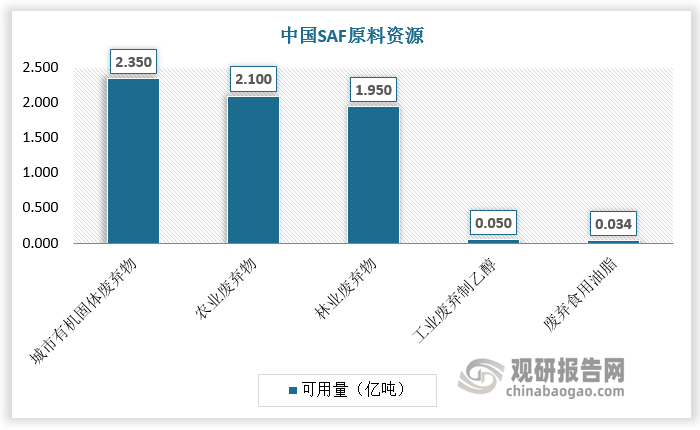

中国无望成为可持续航空燃料(SAF)次要供应国。从原材料看,理论上,烧毁油脂、农林烧毁物、城市无机固体烧毁物、废塑料、废轮胎、工业尾气、能源做物等均可用于 SAF 出产。包罗每年2。35亿吨的城市无机固体烧毁物、2。1亿吨的农业烧毁物、1。95亿吨的林业烧毁物、500万吨的工业烧毁制乙醇、340万吨的烧毁食用油脂。若这些原料获得充实的操纵,理论上可持续航空燃料(SAF)的产能上限跨越4600万吨/年,成长潜力庞大。